Os Programas de Redução de Custos, que geralmente são implantados nas organizações, não deveriam ser tratados de forma pontual e esporádica, pois, muito mais do que um projeto, deveriam ser tratados como uma questão de cultura.

Num ambiente de altíssima competitividade e que se altera a todo instante, devido às mudanças repentinas nos hábitos dos consumidores, ou nas regras do mercado, os recursos das empresas devem ser aplicados com o máximo de rigor, avaliando cada centavo a ser gasto.

Não se pode esperar que a situação da empresa se agrave para que os dirigentes resolvam implantar um rigoroso Programa de Redução de Custos. Por isso, buscamos responder a pergunta: redução de custos ou aumento dos negócios ou podemos pensar nos dois ao mesmo tempo?

Qual a imagem que fica com a redução de custos?

Se no curto prazo os Programas de Redução de Custos resolvem o problema financeiro da empresa, por outro lado, no médio e longo prazo eles passam uma imagem, para o público interno e externo, de incapacidade de gestão, descrença no futuro, desconfiança nos dirigentes, fraqueza, etc.

Dirigentes que não se preocupam em mudar definitivamente a cultura da empresa, criando um ambiente de constante motivação, estão constantemente voltando às velhas e antiquadas maneiras de reduzir custos: cortar indiscriminadamente pessoal, marketing, pesquisa e desenvolvimento, ações de PDV, capacitação, treinamento, etc. etc.

E é aí que mora o perigo, pois, o Planejamento Estratégico poderá ser afetado e a empresa poderá ser duramente afetada até a curtíssimo prazo.

Como as empresas podem ter ideias inovadoras para reduzir custos?

Temos visto inúmeros CASES de empresas que tão somente preocupadas em não elevar os seus custos, acabaram perdendo participação nos seus segmentos, porque deixaram de investir em novos negócios e oportunidades que aparecem todos os dias no mercado.

No nosso entendimento, os custos devem ser vistos como o “dever de casa” a ser cumprido diariamente por todos os colaboradores das empresas. Todos devem estar conscientizados e motivados para tal. Para isso, devem ser conhecedores profundos e praticantes das inúmeras ferramentas de Gestão de Custos que estão disseminadas em vários livros, cursos, palestras, internet etc. e totalmente à disposição dos interessados.

Qual o papel do colaborador no aumento dos negócios?

O grande desafio do momento é conseguir colocar todos os colaboradores com a “obrigação” de aumentar as receitas da empresa. Novos produtos, novos clientes, novos mercados, novas parcerias, aumento de ticket médio, melhoria do atendimento, melhoria da logística, busca de novos negócios, melhoria dos prazos de entrega, melhoria da imagem, etc.

Custos fixos

Reduções de Custo são mais difíceis de serem implementadas no curto prazo. Isso se dá pela própria natureza que os custos são criados nas organizações.

Vejamos o exemplo dos custos fixos: se pegarmos as grandes contas como gastos com pessoal, aluguel, depreciação, seguros, treinamento, contratos, luz, água e telefone já teremos cerca 85% dos custos fixos.

Custos variáveis

A composição dos custos variáveis é ainda mais problemática, pois, compõem-se de custos que estão diretamente relacionados à venda: matéria prima, embalagens, comissões, impostos, bonificações, marketing, etc.

Quaisquer redução de custos visando um resultado de curto prazo pode desencadear um efeito contrário nos números da empresa.

Então, o mais sensato é que os dirigentes passem a trabalhar em duas vertentes:

- Usando as ferramentas de Gestão de Custos para mudar a cultura da empresa, a médio e longo prazo, criando um Processo de Melhoria Contínua em toda a organização;

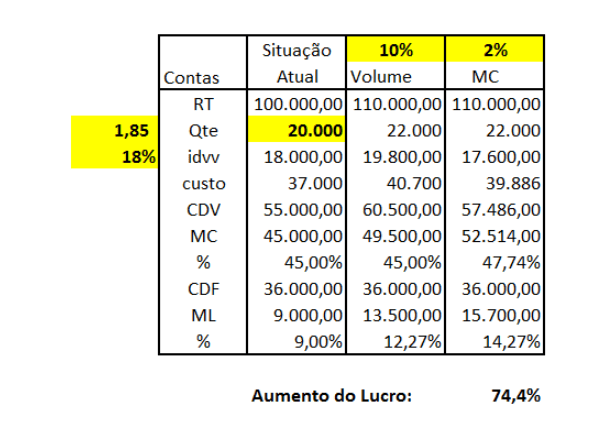

- E por outro lado, concentrar todos os esforços na busca de novos negócios. Estudos mostram que aumentos de 10% nas receitas (RT) ou 2% na Margem de Contribuição (MC) podem significar alterações positivas de 50% e 74% nos resultados finais, como demonstra a figura abaixo.

RT = receita total

CDV = custos variáveis

MC = margem de contribuição

CDF = custos e despesas fixas

ML = margem líquida

Concluindo, nossa convicção é a de que, depois de estudar cerca de 300 empresas em mais de 2 décadas, aumentar negócios é o caminho mais indicado para uma organização que quer melhorar substancialmente seus resultados a curto prazo, enquanto que os Programas de Redução de Custos devem ser abolidos e substituídos por Processos de Melhoria Contínua.

Esperamos ter contribuído para que a sua empresa possa reencontrar o caminho do resultado, para saber mais entre em contato com a gente!